民企业财务大乱局-消失的利润可能不在成本里

2022/3/14 15:22:14 点击:

民企财务大乱局-消失的利润可能不在成本里

成本核算之于民企业重要性,就如同薛定谔的猫一样。有的老板认为成本核算非常重要,关系到企业产品定价,利润空间;有的老板则认为成本核算可有可无,因为其心中有比谁都准的账;甚至同一个老板,不同阶段对于成本的认知都不同。

如果对于成本的认知只是站在会计成本考虑,当企业的利润空间维持在一定区间,成本核算可有可无,只有利润空间被挤压,民营企业老板才会思考成本。如果对于成本的认知从整个市场体系来思考和分析,此时的成本是“大成本”的概念,但是“大成本”概念没有会计成本作为基础的支持,将只是成为空中楼阁无法落地。

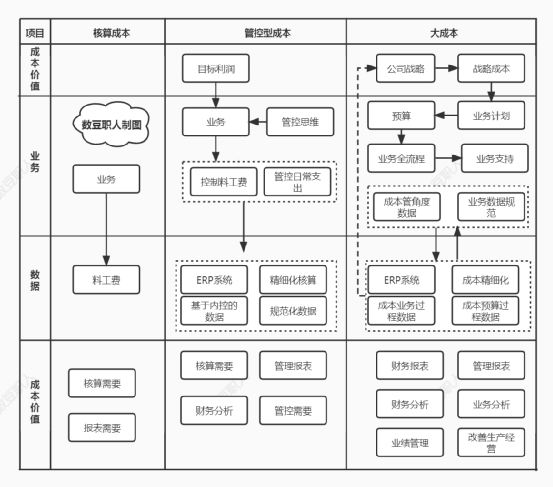

首先我从核算成本、管控型成本、大成本概念三个维度,画了一张成本对比图。让大家对于大成本概念有个基本的认识。

其次,企业成本改善需要从成本意识出发,但是又不能停留在成本意识层面。如上图一样,如果没有生产制造中心的将精益成本执行,所谓“大成本”概念可能只是个概念,最终还是不能落地执行实现价值产出。

最后,民营企业成本改善在与企业管理者和所有者,并不取决所谓的成本高手。管理者如何不躺在过去形成的利润依赖路径里,如何自我革命,这才是成本改善的根本。

一、成本经验不一定可以复制

酒被有些人视为情绪的助推剂,有人借酒浇愁,有人借酒吐真言,有人借酒壮胆。而很多时候在职场或商场,酒只是人们的工具,所谓“醉翁之意不在酒”,人们喜欢通过酒来表达其真实的意图。

“王总报销的一千多的五金材料怎么没有发票?”坐在我一旁的赵总,吐着带着酒气的烟雾对我说。我嘴角撇开装作微笑,赵总也不是再等我解释,他那布满血丝的眼珠似乎要蹦出来继续说“没有发票不能报销这是做会计最基础的知识呀,怎么能这么不专业呢?” 我嘴角僵硬,还没等我张口解释,赵总继续说:“不管是王总还是谁,都要按照会计要求来,已经不是第一次出现这个问题了,再有这种问题,我看你们财务也不要干了”。听到这句话我直接从嘴角僵硬到身体僵硬,进而错愕无语。因为此前赵总酒后也说过类似的话,我就当耳边风听听而已,但是最后这句话(财务不要干了)可是他第一次如此说。

虽说作为公司的另外一个股东,赵总每次在财务结账之后,都会坐在财务室,叫我拿出上月的报销单据,摆上烟灰缸,查看上月所有的报销单据。说实话,公司老总这种行为,很多人见所未见,闻所未闻。我从第一次不习惯到几次习以为常,那一天几位老总酒足饭饱之后,赵总又来到财务室进行例行“检查”,并说出以上“酒话”。

之所以赵总对发票如此看重,不仅是因为赵总有一家做好十年多的贸易公司,因此在会计们的“熏陶”下构建了发票的认知,更重要的是其对发票背后成本的看法。业务员出身的赵总,他当然知道日常费用里面可能存在的猫腻,也知道企业开支的存在的问题。所以其成本认识和低成本经验时管控各种费用舞弊。

至于王总报销的五金材料为什么没有发票,前几个月出现类似问题时,我向其解释过,王总也向其解释过。但是在赵总看来,其强调公司运作要规范,发票规范是会计和税法的要求,这些基础不规范怎么可以。这句话你单独听,有人可能觉得,财务人三生有幸遇到如此重视财务规范的老总,但任何话语都在在一定情景下去听。而且赵总当然知道,决定王总能否报销,不取决于会计、税法、制度,也不取决一个会计。赵总在亦醉亦清醒的状态下,想用用醉话表达了其清醒的意图。

表面上看赵总纠正发票不放,是因为新厂连续亏损,让他内心的苦闷无处释放。因为当初设立公司由赵总和王总分别投资一千万,在东莞运营快一年了,可连续亏了也快一年。在赵总看来,这就是一个火坑,而且还是个无底洞的火坑,钱亏没了还得动用各种资源借贷,不断向火坑砸钱。

所以赵总首先怀疑是不是会计算错账了。因为其当初之所以入伙,一是信任王总的行业经验,王总在五金行业浸淫了十多年,摸透了这门生意的门道,且王总早前在深圳经营了一千人多的大厂,虽不能说赚的盆满钵满,但在赵总看来也算非常成功。二是对于自己从事贸易多年经验的商业认知,完全可以把深圳的经营经验复制到东莞新公司,所以也只会稳赚不赔。

可谁曾想到,东莞公司连续亏损,没有一点扭转的迹象。以赵总在商贸行业的经营认知,肯定是钱肯定是花在不该花的地方或者是公司的钱花在个人头上去了。于是赵总开始每月对财务数据进行“检查”,起初只是关注财务分析,后来是对每月发生的相关费用,一笔一笔查看报销凭据。

起初赵总只是质疑,为什么他自己的贸易企业基本都有发票,为什么制造业会存在一些无票现象?王总会向他解释:是因为一些制造业和贸易行业不同,因为行业特性、紧急备料、小件辅料每笔业务都有发票不太现实。赵总甚至还会把税法规定拿出来,说没有发票在所得税前不让扣除,相当于成本最后反而高了。

赵总是真的关心发票吗? 实际上每个月他们几个老板去小餐馆喝酒吃饭都是拿个收据过来报销或者找一些其他发票代替。但对此赵总默认了,因为赵总自己参与了。而其之所以查看日常报销,是因为其认为自己平时没有参与管理,所以怀疑这些无票支出存在问题。因此本质上是,在公司连续亏损下,对王总的信任感降低,甚至出现怨言。

其实从财务的角度,当初设计的各类制度其中包括报销规范制度,几个股东过目且签字了的。赵总酒后对会计吐真言,实际上是间接向王总发难。但王总和赵总本是老乡和同学关系,平日里烟酒是他们沟通的“渠道”在推杯换盏之间,称兄道弟,在吞云吐雾里,手足情深。

烟雾散去,酒气已醒,有人醒了也醉了,于是赵总发难会计为何无票,钱去哪了。王总当然知道赵总发难的根本点在哪,但是有的时候可以触及灵魂,也不要在触及本质问题。解决表面问题在他看来,比解决根本问题在利于长远伙伴关系的维系。赵总不是总对支出无票问题纠结吗?王总应对的办法就是干脆花钱买发票或找其他发票。在王总看来其有一套成本运营的经验,也有低成本运营管控经验,盈利只是时间的问题,赵总就是不信任自己。在赵总看来,持续的亏损让他对其过往的经验理念有点不那么信任。他们彼此都清楚,但是彼此都不点破。

他们像很多人嘴上说的高情商人格一样,见面彼此满面春风,十里皆是滚滚财源,谈笑间满嘴几亿生意,商业帝国之梦俨然构建。但是旁观者知道,他们之间看似只隔着酒杯这么近,却被烟雾隔断的那么远,从信任到企业盈利本质之间也隔山隔海。

后来赵总开始质疑钱花在哪了?成本为什么这么高?因为多年贸易行业的成功经验,让认为会计不过如此,对于贸易行业的成本认识,其心中一本成本账算的比会计(代理记账)更清楚,而代理记账只灌输他“发票”的意识。所以你要向他解释亏损,首先得解释制造业成本。

其实从财务的角度,如果只是从会计角度向赵总解释制造业“料工费”成本,很显然赵总是不认可的,甚至王总也有困惑的地方。因为在他们看来,尤其是赵总看来,当初选择在东莞设厂,理由之一就是因为东莞园区租金和物业费较之于深圳关外园区便宜很多,厂房租金这个大头成本减少了,怎么可能会不赚钱呢?

似乎王总和赵总对于商业理解,都有一套自己认为的逻辑,都要自己的成功经验。当自己的过往的经验与他人发生冲突时,没有人去反思过往经验,反思成过往成功的核心。而是在推杯换盏之间,在亦醉亦醒之间,寻找过往的经验,寻找消失的利润。

二、消失的利润可能在运营里

王总和赵总都有一套自认的成本经验,且认为这套经验可以复制。但是很可惜,很多人并未深刻了解过自己的成功,甚至把运气都归结为自己的努力。

如果说赵总对于成本的了解,是基于买货买货下的成商贸成本认识,对于制造业成本不认识还能理解。但是王总当初把深圳千人厂其中几个事业部搬迁到东莞设立新厂,其谋划的低成本战略似乎并没有达到预期的目的。

王总认为其在深圳能够从十几人的小厂,做到上千人的大厂,主要是靠其在五金和钣金行业多年的技术积累。用他自己说过的一句话:“公司只要他和技术工程师,其他人都可以换掉,对公司没有任何影响”。这个行业技术优势是占绝对重要作用,但是商业活动必须站在盈利角度,基于综合成本来思考问题。

深圳的厂能发展到千人大厂,财务上也是从代理记账,到专门的会计;成本上从没有成本核算,到有专门的成本会计。但老实说王总一直也不太重视成本核算,所以拿不出一套精细化的成本核算。之所以没有让王总重视成本,因为早期深圳厂能够起来,主要是因为在这个行业里面,其技术优势下掌握了主动定价权高。所以就算以售价和材料来核算的边际收益也足够高,高到可以对固定成本可以不需要重视,仍然可以维持较高的毛利。

这也解释了,为什么相当一段时间内,一些民营企业老板认为自己算的账比会计更准,认为会计算的成本账只是数字加加减减的游戏,认为不需要算太精细的成本照样可以盈利。因为当企业边际利润维持在一定高的区间内,成本精细核算,成本运营改善等对于老板们的利润改善似乎没有多大用处。

后来高毛利的时代一去不返,行业竞争加剧,技术优势不明显。而且随着深圳转型升级,传统制造业地位在深圳竞争力不足,不少依靠过去模式生产经营的企业,在深圳高租金下,不想沦为房东的打工仔,只能迁至租金和人力成本相对较低的东莞、惠州、中山、佛山。老板们的低成本竞争策略是对的,但是他们过去对于成本的错误实践,可能不一定会让他们在这些地区能够成功,除非他们能转变对成本的认知。

王总也只能把在深圳的部分事业部转移到东莞试水,按照王总的设计,深圳搬迁过去的几个事业部,主要设备、管理层实现平移,普通工人当地招聘,如此就可以把深圳的模式复制到东莞。我想虽然王总没有读过唐俊的《我的成功可以复制》这本书,但是他一定认为他的成功是可以复制的。

而且以王总对成本的认知,料工费方面,人工成本和制造费用肯定下降,报价根据竞争优势。可是王总一直蒙在自己构造的鼓里,他以为深圳的模式是可以实现利润平移,最终实现比深圳更高盈利。

实际上,在深圳的盈利模式,有来源两套账的违法利润;有来源用工方面,和大中专原因寒暑假合作的实习;还有来源材料方面,因为深圳厂规模效应,大量采购具备的优势和谈判条件。

而东莞厂的成本分析,如果只是从“料工费”看成本,材料方面,前期量小不具有批量优势,无采购谈判优势,且一些材料可以通过深圳采购,但是有些从深圳集中采购影响生产运转和交期;人工方面,影响直接人工的工人工资比深圳也差不了多少,因为毕竟这个行业的普工和流水线普工还是差别很大的;而只有制造费用方面,因为厂租等影响,带来成本降低。

如果对于成本还停留在“料工费”上面,那么你也可能像酒后吐真言的赵总一样,问为什么会亏损,还是连续亏损。

因此跳出“料工费”看成本,首先从财务上看,管理层虽实现平移,但是作为核心骨干搬迁到东莞,工资不降反而增加了,还对两地通勤给与补助;其次从运营上,深圳管理层是平移到东莞了,可是管理最终要实现执行力落地的结果,不是靠管理制度资料的平移,是需要构建管理层-车间-班组的执行。同时制造业供应链管理水平直接影响生产能力,深圳厂因为规模大,周边有对应长期合作供应商。而东莞前期供应链水平则没有那么快速建立,供应链支持生产能力不足。最后制造业管理核心环节(产品、质量、产能、交期),尤其是交期无法到达深圳的水平,虽然新厂都有一个磨合期,但是快一年的磨合期,产能和交期存在问题挺多。

当你对不懂制造业“大成本”概念的赵总解释成本时,如果只是以“料工费”分析时,大概率赵总是认为会计是不是专业水平不行,各方面成本都在下降,怎么最后是亏的呢?因此赵总首先怀疑,是不是存在乱报销的问题,然后怀疑王总是不是在坑他,最后怀疑是不是风水问题。

因此如赵总一样的老板,他们可能死扣报销,以一切报销皆可疑出发,检查员工每一笔报销。或者一波一波的换会计高手,找到能降本增效,转亏为盈的会计。

当你对有王总解释“大成本”的概念时,过往的成功让他陷入对自我盲目自信,以及对管理黑洞的忽视。但是这种成功有多少是精益化管理带来的,有多少是可持续的?有多少靠的是核心竞争力?王总可能也没有真正思考过,也不想去思考。

因此如王总一样的老板,他们对于基于过往的成功,建立了一套自己的商业成功经验,但是这套经验里面有多少是可以复制的,有多少是运气成分,商业上自大的成功人士,一般都会把今日成功归结为过往的努力。

因此当赵总在追问消失的利润在哪里时,可能消失的利润不在财务上;当王总在反思消失的利润在哪里时,可能消失的利润不在于过往经验是否如实复制过来,而在于所谓成功的模式,精细化管理起到多大的作用。因此消失的成本可能不在核算成本上,也不在成本上,而在企业管理运营之中。同时从更大维度上来说,生产运营也是成本管控的一部分。

- 上一篇:杭州注册公司名称变更需要什么资料 2022/3/14

- 下一篇:代收款要纳税吗? 2022/3/11